思成 7E+商业策略:探索商业背后规律,0 元营销服务助企业实现千万销售

《探索商业背后的规则》欢迎关注思诚营销

在进入正文之前,我先告诉大家一个好消息:

这个世界充满了赢家,而一切的胜利都始于高估自己的能力!

我们和你一样坚信,这世上很多奇迹,都来自于少数人的高估。正因为高估,我们才立志要为企业带来最有信心的服务。2019年下半年,我们计划给合作伙伴一个“难”的“福利”,“0元营销服务”一起创业,实现千万级销售再拿回报。考虑到愿意参与的企业很多,难度会很大,所以我们会先优先跟有平台思维的实体运营商预约。

每期我们都会为大家带来“福利”的具体实现方法,敬请关注,不要错过!

据说90%的女孩都梦想开一家咖啡馆,有阳光的温室,有书,有猫,有咖啡和甜品,优雅地赚钱。

在做咨询顾问的这几年,我遇到过很多做咖啡生意的人,几乎所有人都摇头叹息,告诉我说会亏很多钱。但我们有那么多朋友想有这样一个交流的空间,又有那么多网红咖啡店,怎么能不赚钱呢?

因此,我们展开了有史以来最雄心勃勃的调查。我们走访了10多个品牌的25多家门店,采访了所有录制过节目、从事咖啡行业的嘉宾和学生,查阅了几乎所有关于咖啡行业的深度报道,得到了非常明确的答案。我们将用两篇文章的内容,通过对星巴克、瑞幸咖啡、咖啡陪你走、网红咖啡投资运营秘诀的全案分析,回答以下几个问题:

1. 星巴克真的靠卖咖啡赚钱吗?真相是什么?

2、星巴克真的无敌了吗?星巴克面临什么样的困境?

3、瑞幸咖啡真的开过咖啡店吗?亏了多少钱?不是谜,是败笔。

4、为什么说瑞幸真正的竞争对手是7-11这样的便利店?

5. Coffee with You 是怎么死的?同类型的 Man Coffee 和 Zoo Coffee 有多惨?

6、自助咖啡机消费场景是不是虚假需求?能赚钱吗?

7. 大多数独立咖啡店如何赚钱?

8. 开办咖啡馆要注意什么事项?

注:今天的文章(上)解决了4个问题,下一篇文章(下)会对所有问题进行分析。

1. 星巴克卖什么?

在中国,几乎所有的咖啡店都在与星巴克竞争,要么想成为星巴克,要么想颠覆星巴克。

但同时,大家都很清楚,星巴克只有一家,永远不会有第二家。他们永远赚不到星巴克赚的钱,因为星巴克的成本结构与其他咖啡店不同。接下来,我们将逐一分解。

星巴克有三种门店类型:普通店、臻选店、旗舰店。我们在北京一共参观了四家门店:星巴克(南锣鼓巷店)、星巴克臻选(北京王店)、星巴克(汇鑫大厦店)、星巴克(北京新源南路店)。在上海我们还特意排队参观了星巴克的烘焙工厂,这是全球最大的门店。

以下是我们发现的几点:

1. 场地选择

星巴克门店大多选址在高端酒店、商场、写字楼等区域,基本都在附近人流步行5分钟以内。总部会通过对商圈人群画像、购买力、商圈竞争力、客流量、认知度、建筑结构等数据的建模统计,确定最终选址。

2. 店面环境

店内采用暖色调,多数门店播放星巴克自己开发的音乐。在美国,星巴克会把这些音乐放在货架上售卖。据其他媒体报道,点单的队伍是横向的,排队时可以看到橱窗、咖啡制作过程,还可以和店员聊天。店内上座率大概在50%-80%,有人在聊天,有人在玩手机,但没有人在电脑前工作。但在其他咖啡店,可以看到一些顾客在咖啡店里呆了很久,甚至还有老师在给学生讲解作业。

3.店面设计——标准化+主题化

不同门店面积大小不一,从二三十平米到几百平米不等。所有门店的吧台设计几乎一致,收银台、咖啡机、甜品摆放在每家门店都差不多的位置。旁边还有一个立式展示柜,里面放着杯子和咖啡豆。一杯咖啡29-42元,餐点也差不多,17-47元。

对于一些特色门店,星巴克会进行个性化设计,例如:南锣鼓巷有中国传统的椅子;大都会广场有红砖工厂风格;北京王府旗舰店有更多北京文化和元素,如故宫的屋檐、庭院灯笼、故宫俯视图纹、老北京纯手工刺绣等;在融入当地文化的同时,也保留了一些星巴克元素,比如绿色、棕色等。

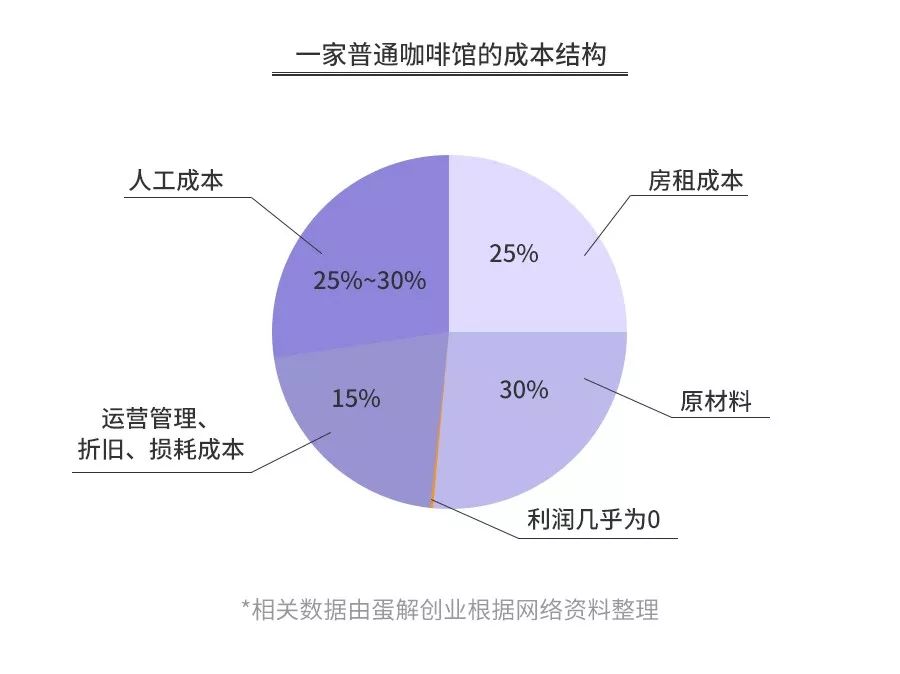

1. 不可复制的成本结构

我们在之前的文章中分析过,咖啡店同样是卖水的生意,毛利率基本在70%左右。但在净利润方面,咖啡店远不及茶饮店。首先咖啡店的人工成本更高,因为咖啡师的培训和薪资都比茶饮行业高;其次,装修成本也比普通茶饮店高很多,包括软装和硬装,有的咖啡店能达到3000元一平米,设备折旧也比较高;最重要的是,租金成本也高很多,因为相比于茶饮店,咖啡店的面积比普通茶饮店要大,一般100平米起步。

那么成本是多少?

一般来说,在北京开一家咖啡店人工成本在25%-30%左右,房租成本在25%左右,运营管理、折旧、损耗成本在15%左右,普通的咖啡店能盈亏平衡就不错了,如果加上老板的工资,很可能是亏本的。

那么星巴克是如何赚钱的呢?

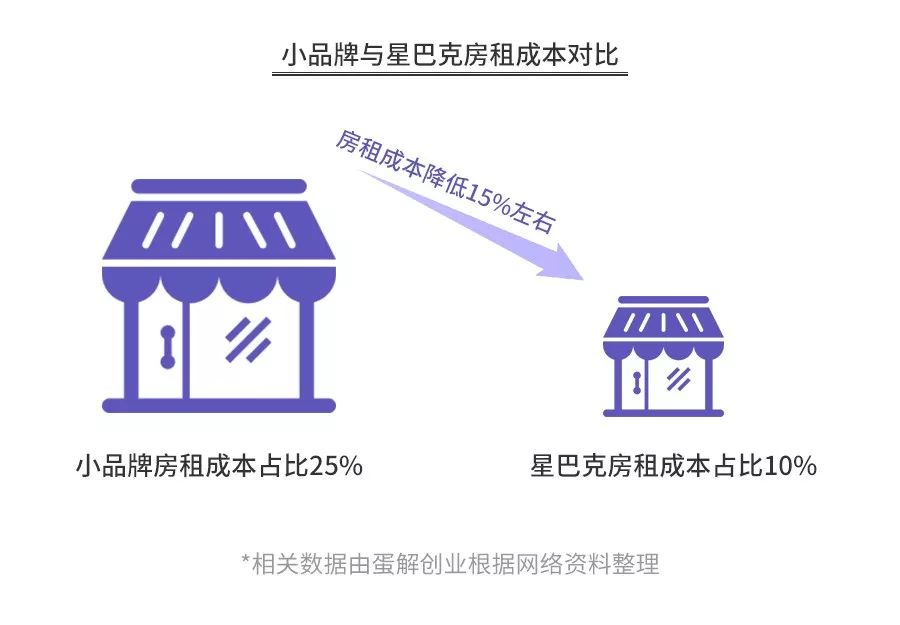

答案有很多,但最重要的是租金的议价能力。

星巴克作为极具实力的品牌,在租金谈判方面享有特权。

例如,瑞幸咖啡曾于2018年发布公开信,批评星巴克与物业公司签订的排他性协议涉嫌违反《反垄断法》第十四条、第十七条,并将向相关城市法院对星巴克提起诉讼。其主要原因有两点:第一,星巴克与多家物业公司签订的合同中存在排他性条款,即便有闲置门店,也不能出租给其他“咖啡”商家;第二,星巴克频繁向供应商施压,要求其在“两种选择”中做出选择。

据业内人士透露,星巴克在中国降低租金的方式有两种:一是直接降低租金价格,特别是在一些新开的、潜力不错的商场。前期,物业会给予星巴克这样的强势品牌更长的免租期和更低的价格,理由有三:引入国际品牌、打造更好商圈、吸引客流。另一种是免租加按营业额分红的模式,一般在8%左右。

比如说,同样的门店,一般的小品牌可能需要12-15元/天/平米,可能租不出去,而星巴克只能做到3.5元/天/平米,差距这么大,一般小品牌能把租金控制在25%就够了,所以单从租金上看,星巴克至少能比小品牌降低15%的成本。

那么,假设星巴克利用强大的品牌获得租金议价能力,降低15%左右的租金成本,星巴克在中国的净利润是多少?

我们直接用星巴克的财报来回答这个问题,根据星巴克2018年财报,星巴克中国/亚太区营收12.273亿美元,利润2.215亿美元,同比增长约15.9%(不包括股权投资收益)。

换言之,不管运营有多精细,第三空间有多强大,消费者有多少,如果星巴克不能在中国低价收购门店,那么它的利润率就只有不到1%(不包括股权投资收益),对于一个商人来说,1%的利润就是亏损。

必须说明的是,我们无法通过多方数据收集得到星巴克在租金上的确切成本占比,但蛋姐创业采访了几位咖啡行业从业超过 10 年的人士,以及接触过的一些商场物业,了解到好的品牌、好的商业关系和私人关系,可以帮助品牌拿到更低的租金和更好的店铺。比如全球知名品牌无印良品在租金上也有很好的议价能力。总部的要求更直接,开店前租金成本必须控制在 15% 以下。

因此,占据中国咖啡连锁50%市场份额的星巴克在中国商场有一定的议价能力也是很正常的,具体金额大概就是星巴克的核心商业秘密了。

2. 时代红利只属于星巴克

星巴克1971年成立于美国西雅图,主营优质咖啡豆及器皿,后来扩张到6家门店。1987年,舒尔茨辞去年薪7.5万美元的工作,买下星巴克。当时美国市场一片空白,星巴克趁此机会,以优质咖啡豆打造事业。

1991年,星巴克率先推出“第三空间”,以区别于其他咖啡馆,形成差异化定位。

在中国市场,星巴克早在1999年就进入大陆,当时中国尚未形成咖啡市场,有上岛咖啡等台湾咖啡、餐饮品牌,星巴克也享受到了第一波红利,那时门店还没有如今这么贵。英国咖啡品牌Costa入市仅比星巴克晚三年,却成为“永远的亚军”。如今门店数量已远远落后于星巴克,Costa仅有几百家门店。这和星巴克对定位的坚持,以及第三空间概念有很大关系。

此外,我们从公开媒体报道中发现,2010年前后,星巴克在中国似乎也面临租金压力。当时,包括央视在内的各大媒体都以“中国的咖啡价格比北美高”为切入点,攻击星巴克的“暴利”。在争论的后期,星巴克的“回应”是以“中国的租金高”来化解公关危机。

假设星巴克当年在中国真遇到了这样的问题,或者至少这种解释还没有得到有效反驳,那么在如今的房租和人力成本以及竞争环境下,星巴克团队就算从头再来,也很难再创造出一个“星巴克”。

3. 星巴克的困境:无重量的“第三空间”

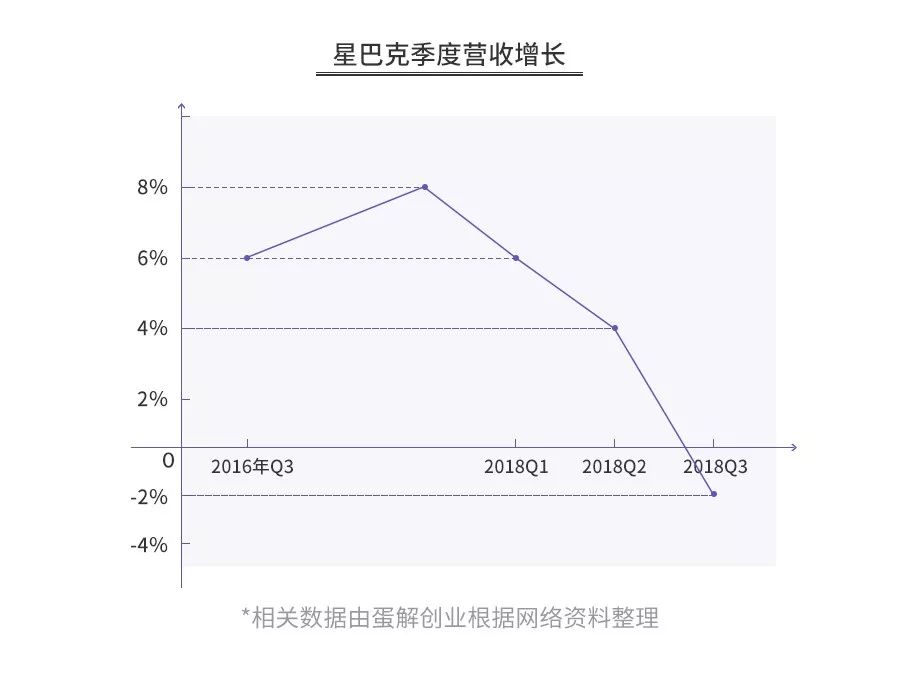

公开数据显示,星巴克中国自2016年Q3以来一直保持6%以上的高增速,部分季度甚至达到8%。 然而进入2018年之后,增速急转直下,由上一季度的8%跌至2018年Q1的6%,Q2仅为4%,Q3更是为-2%。 星巴克在中国的增速下滑速度令人担忧。

但事实上,2018年下半年,星巴克中国经历了一轮4%左右的涨价,但情况并没有明显好转,这只能意味着星巴克的订单量减少了。

星巴克遭遇了瑞幸咖啡、联手咖啡等颠覆者,它们用资本补贴用户,极其擅长利用社交媒体进行宣传和销售。与此同时,7-11、7-Eleven、罗森、全家、便利蜂等便利店也开始在门店增设门店,并提供自助咖啡机。

星巴克迅速调整在中国的策略以自救,开始打造星巴克的第四空间——App+外卖。而此前很长一段时间,星巴克坚持咖啡必须线下消费,对第三空间念念不忘。

2018年9月,星巴克与阿里巴巴合作推出外卖业务,截至2018年底,已有超过2000家门店可提供外卖配送服务。此外,星巴克还与盒马鲜生合作,打造外卖厨房——星巴克“外送星厨房”,与瑞幸的外卖门店十分相似。得益于外卖等因素的提振,星巴克2019年Q1(2018年10月1日-2018年12月31日)中国/亚太区同店销售额同比增长3%。

星巴克的第三空间以严谨的空间设计,让人想进来坐一会儿但又不会太久,从而提升了翻台率。同时配合甜品、三明治及周边,提升了顾客平均消费。除此之外,星巴克对空间的理解已经超出了咖啡所能涵盖的一切想象。比如在星巴克上海烘焙工厂里,你不仅可以看到咖啡烘焙过程和更多的面包、甜品,还有服装、杯子等生活用品,以及鸡尾酒等高毛利、高客单价的产品,这是一个全新的商业业态。

最重要的是,星巴克并没有你想象的那么好,财报里的净利润很大一部分来自于几十年品牌经营所获得的高额租金议价能力。同时随着中国咖啡市场竞争愈发激烈,几乎进入价格战的格局,星巴克不得不放弃几十年来坚守的第三空间,开始开拓自己的第四空间——App+外卖。

2、瑞幸咖啡败北?

在中国,瑞幸咖啡已成为继星巴克之后第二大咖啡连锁品牌。

在雄厚资本的助力下,瑞幸咖啡2018年前9个月亏损8.57亿元。通过大幅补贴、社交电商多元化营销手段,瑞幸咖啡2018年底表示,已完成北上广深等全国22个主要城市2073家门店的布局。2019年1月14日,瑞幸咖啡在官方账号宣布销量突破1亿杯。

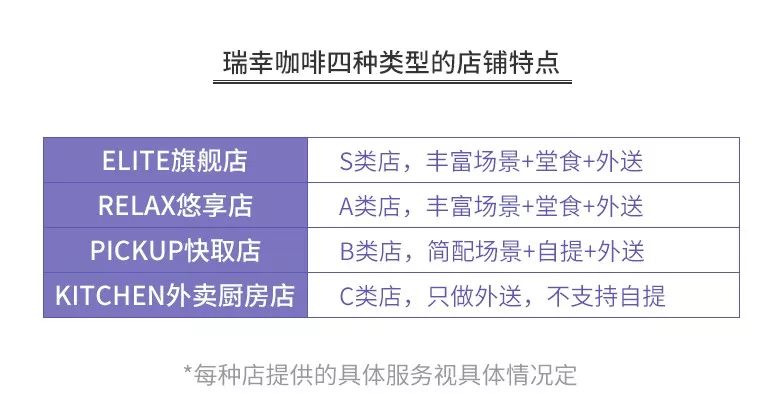

我们走访了北京的有享店和快选店,没有走访旗舰店,因为还在筹备中;外卖店我们也没有走访,因为只做配送,不对外开放参观或接待,也不支持自取。

接下来,我们将对这两家门店的成本、现金流进行详细的分析和细分,看看瑞幸的补贴或亏损程度到底有多大。

1、瑞幸的损失到底有多大?

示例说明:

享店——瑞幸咖啡(望京SOHO店)

地点:望京SOHOT2B栋1层2126

(1)环境

面积大概100平米,室内装修以蓝白为主,搭配极简的水泥色,靠窗的位置有一排长桌,6张小圆木桌,一共20多个座位,提供充电和wifi,不过网速比较慢。

(2)服务

您可以在瑞幸咖啡App或微信小程序上自行点餐、付款,约2分钟即可取餐,之后出示取餐码扫描即可外带或在店内享用。

(3)产品

我点了一杯香草拿铁,口感醇厚香醇,比我在Convenience Bee买的自助咖啡稍微好一点。

我们在周六晚上七点半到访了这家店,店内有3名员工和8名顾客,大部分是洽谈业务。到访一个半小时内,共有6人进店,其中4人在店内消费,2人外带。从美团搜索和客服了解到,该店不提供外卖,只提供堂食和自助,但部分有香门店支持外卖。有香门店是否提供外卖,要看各家门店的情况。

首先是租金成本。望京SOHO位于北京核心商业区,日租金约17元/平米,100平米左右的商铺月租金约6万元。

第二,人工成本。100平米+20多个座位,按照两班制计算,大概需要6-8名员工。按照北京当地的工资水平,每人每月工资大概在6000元左右,所以一个咖啡厅每月人工成本大概在4-5万元左右。

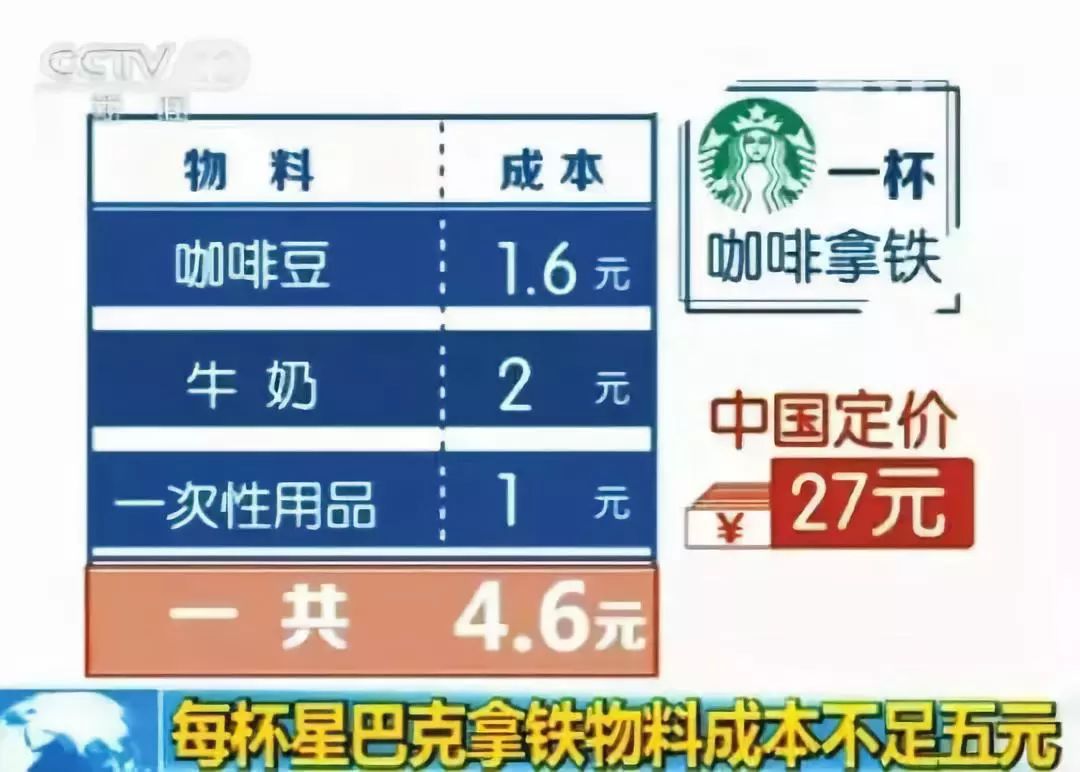

第三,原料成本。据相关资料显示,星巴克使用的咖啡豆原料价格在25元/公斤左右,而瑞幸咖啡宣称采用的是品质最好的阿拉比卡咖啡豆。所以我们推测瑞幸咖啡的咖啡品质和星巴克差不多。之前有消息称星巴克一杯咖啡的成本价不到5元,所以瑞幸咖啡的成本应该也在5元左右。

(图片来自网络)

除了租金、人员、原材料成本外,还有约15%的运营管理、折旧及损失成本。

但周六晚上我们一个半小时的走访中,一共有14人到店。据了解,平日的人流量比现在要大,每天大概能卖出200杯。假设价格25元/杯(不含折扣),每天营业额5000元,每天的亏损大概在2000到3000元。但如果算上各种折扣券,这家店每天的亏损可能达到5000元左右,一个月的亏损大概在15万元左右。(以上数据都是根据我们走访时看到的情况整理计算出来的,可能会有小范围的误差。)

当然,瑞幸的亏损是众所周知的秘密,如果把卖咖啡算一门生意的话,瑞幸的亏损几乎是一个无底洞。

2、瑞幸咖啡的对手真的是星巴克吗?

瑞幸咖啡一直宣称要改变咖啡行业:

第一个“变”:高性价比改变了咖啡消费理念。瑞幸想提供一杯品质好、性价比高的、人人都能轻松消费的咖啡。比如,行业内一杯拿铁售价30元,瑞幸却卖到24元,行业内一杯美式咖啡售价27元,瑞幸却卖到21元。从价格锚定的角度看,对标的就是星巴克。

但实际上,通过8折券、5折券,瑞幸的价格其实在十元左右,其价格锚定在7-11、全家、便利蜂的咖啡上。

第二个“变化”:速溶咖啡占据中国84%的市场份额,部分全自动咖啡机不使用纯牛奶和优质咖啡豆制作咖啡,品质与速溶咖啡差不多,但速溶咖啡与现磨咖啡差别巨大,瑞幸咖啡旨在改变目前大部分消费者饮用速溶咖啡的现状。

但实际上,最早升级速溶咖啡的是在7-11手里,7-11的咖啡所用的咖啡豆丝毫不比瑞幸差,就连咖啡机的品牌和型号都一模一样,另外牛奶甚至可能比瑞幸更好,因为7-11有冷链配送。

所以在价格锚定和产品升级锚定上,是7-11、全家、便利蜂这样的便利店,而不是星巴克。

如果这个还不够直观的话,我们再从另一个角度来验证一下,我们来分析一下瑞幸咖啡的主要客户群体。

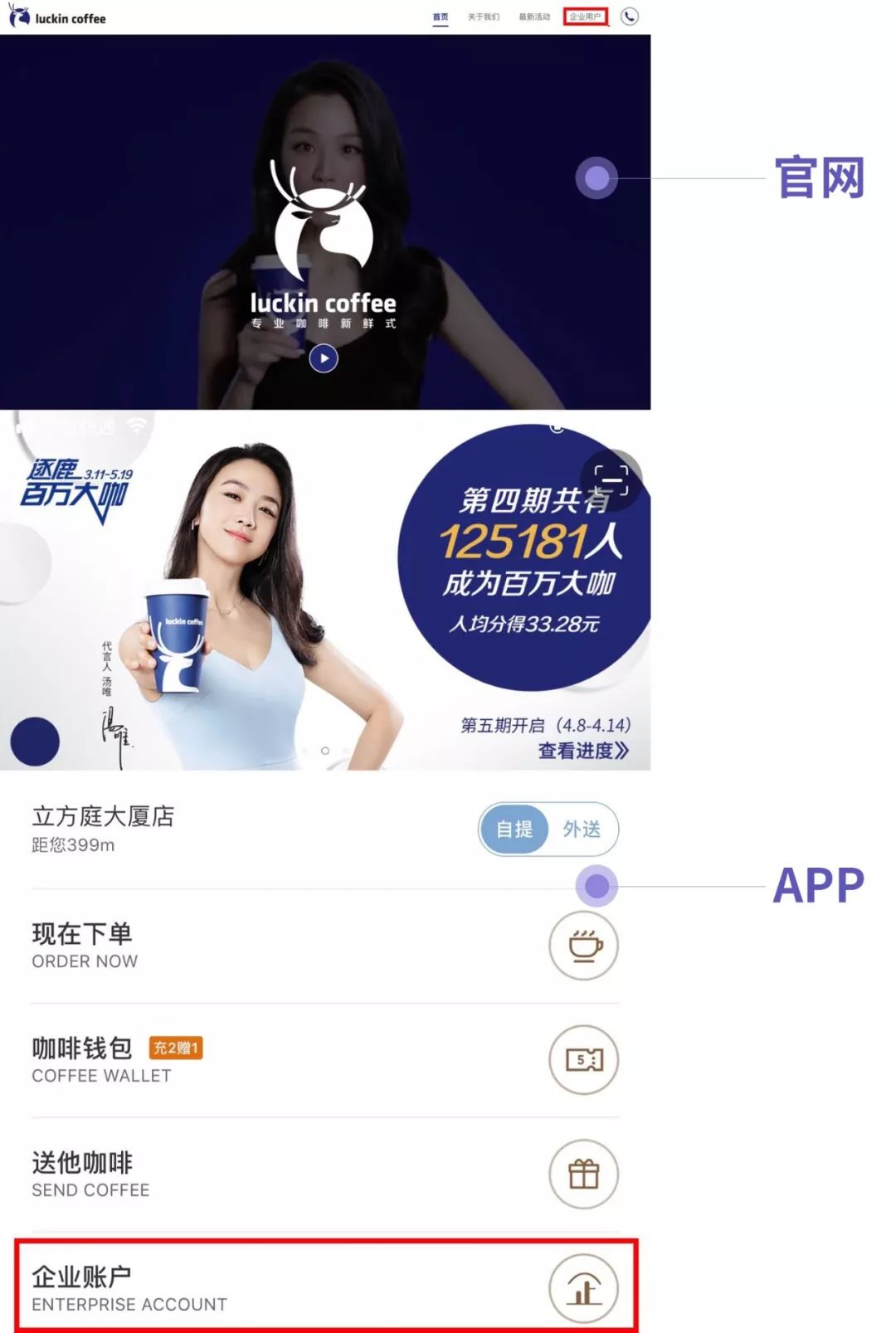

此前我们详细分析过,瑞幸真正的客户群体是企业用户。这位媒体朋友做了一个实验,让两位同事分别注册为企业用户和个人用户。结果,企业用户注册后不久,瑞幸客服就主动打电话来和同事确认信息,并表示企业用户的审核周期为一周,之后就会有客服电话,请大家耐心等待。

另外,事实是,无论是瑞幸咖啡官网的菜单栏,还是APP的首页,都是把企业用户放在中心位置,很多咖啡店做的是toC的业务,而瑞幸想做的是toB的业务。

那么在瑞幸咖啡之前,谁占领了办公室呢?是以雀巢为代表的速溶咖啡,还是以711为代表的既卖咖啡饮料又卖现磨咖啡的便利店。

因此,瑞幸咖啡瞄准了7-11、全家、便利蜂等与雀巢争夺市场的品牌。

那么瑞幸咖啡为何在官宣中不断攻击星巴克呢?答案很简单:估值。

公开数据显示,瑞幸咖啡2018年两轮融资估值10亿美元,B轮融资估值22亿美元。餐饮零售行业的估值,最直接的依据就是门店数量。

在投资行业,有一种估值方法是对标法。我们先来看一家星巴克门店值多少钱。

以2017年星巴克收购案为例,美国星巴克母公司放弃台湾的经营权,换取统一集团旗下江浙沪地区星巴克股份,数据是:13亿收购1300家门店50%的股份,所以每家星巴克门店价值200万美元。

按照当时525家门店的数据来看,瑞幸咖啡A轮10亿美元的估值是合理的。

除了估值需要,瑞幸咖啡坚持跟星巴克合作还有一个原因:获得更多流量。星巴克一直是中国最大的咖啡品牌,而且是外资品牌。瑞幸咖啡一开场就宣布要超越老大哥星巴克,无疑吸引了不少关注,一部分人会出于尝鲜的欲望去消费,大家都在等着看它最终能否超越星巴克,成为中国咖啡市场第一品牌。

那么,如果瑞幸咖啡瞄准7-11、全家、便利蜂,三者联手与雀巢争夺市场,瑞幸咖啡能赢吗?

我们的答案是,瑞幸咖啡不可能成为中国版的7-11。

3. 瑞幸咖啡无法成为中国版的7-11

2019年年初,瑞幸咖啡公开宣布计划再开2500家门店,到2019年底,门店总数将增至4500家。官方预计,随着门店数量的增加,外卖占比会减少,自取会更加便捷,用户到店自取也会增加额外消费的可能性。

因此有人分析“瑞幸咖啡将成为中国版711”,因为瑞幸可以卖简餐、卖生鲜。我们来仔细分析一下这条路是否可行。

如果瑞幸咖啡卖的是咖啡+咖啡饮品+简餐,那它满足的是什么样的消费场景?答案是商业圈的早午餐。

那么,现在谁是解决商业社区早午餐问题的方案呢?答案是便利店。

我们详细评估了7-11、罗森、Convenience Bee等便利店,在便利店是一个毛利率较低、净利润更低的行业的前提下,7-11之所以能在几十年的经营中保持神一样的利润结构,得益于其在生鲜领域的供应链搭建。7-11在日本有1.8万家门店、175家工厂、140个配送中心,可以实现最多3次补货。

正是因为餐饮的毛利率可以达到60-70%,所以现在我们走进北京任何一家连锁品牌便利店,都能闻到米饭和咖啡的香气。

瑞幸咖啡如果想和它们争夺商业圈的早午餐市场,绝非易事,因为这条路是7-11等新型便利店的核心壁垒,而便利店行业的本质是极其复杂完整的物流供应链配送体系,而瑞幸咖啡短时间内无法拥有。

相反,7-11、全家等便利店在销售咖啡方面更有优势。

2013年,日本7-11在全国1.5万家便利店推出现磨咖啡品牌“Seven Café”,仅一年时间就销售出4.5亿杯,甚至带动当年日本咖啡市场增长4%。

全家派奇咖啡负责人陈伟岳2018年底透露,派奇咖啡销量已位列集团2000多种产品前三名,最新目标是2019财年销售1亿杯咖啡。

这个数字和疯狂烧钱的瑞幸咖啡相比如何?

2019年1月14日,瑞幸咖啡在官方账号宣布销量已达1亿杯。

可以说,便利店在抢夺老虎雀巢的份额方面,实力要强大得多。

那么,瑞幸咖啡是否面临一个谜团?也许是一场失败。

这取决于我们以什么角度和结果作为终点。如果终点是退出市场,瑞幸的结局将取决于资本的力量。但如果考虑到消费者的选择和盈利能力,瑞幸仍然需要大量资金来烧钱,或许它已经看到了失败。

瑞幸咖啡只是在估值上对标星巴克,但在品质和价格上,一直以7-11等便利店为支撑,与雀巢争夺速溶咖啡市场。

在单店无法盈利、咖啡销售巨额亏损的情况下,瑞幸咖啡如果通过加推简餐、生鲜来满足商圈早午餐需求,与相对成熟的便利店业态根本不是竞争对手。即便瑞幸咖啡疯狂开店,与现有的咖啡店、便利店竞争,开出高额租金也无法获得更好的区位资源,营业额完全靠补贴,没有利润支撑,一旦出现问题,最终结果就是疯狂关店。有着同样属性的连咖啡的现状,或许就是瑞幸咖啡的未来。

在咖啡行业中,有一类品牌通过连锁加盟进行扩张,代表品牌有韩国的Coffee With You、漫咖啡、Hollis、Zoo Coffee,以及台湾的美之咖啡。

Coffee With You因韩剧《来自星星的你》而出名,2012年进军中国市场,巅峰时期开出700多家门店,曾许诺在中国开5000家门店。

然而,自2014年起,咖啡有你便不断受到加盟商解约、多地门店关闭等负面消息的困扰。2017年,公司因经营困难陷入财务危机,创始人蒋勋在家自杀。其在中国的合资公司咖啡有你(上海)投资管理有限公司也于2018年破产。

其实这并不是个案,而是所有加盟咖啡品牌面临的问题。几乎同一时期,Zoo Coffee被中国资本全面收购、Hollis中国代理商卷入内部管理丑闻、漫咖啡苏州市场全面关闭、尚岛咖啡从3000多家门店缩减到仅剩100多家门店。

为什么会发生这种情况?

我们将在下一篇文章(全案例分析的后半部分)分析:Coffee With You是怎么死的?同类型的Man Coffee、Zoo Coffee到底惨到什么程度?自助咖啡机消费场景的需求是什么?99%的独立咖啡店都在亏钱,那么剩下1%的是如何赚钱的?大部分独立咖啡店是怎么赚钱的?开咖啡店必须要注意的几个问题?

如果

如果您想在新的业务模式下将产品构建为品牌和服务,但是您的团队没有营销优势和一系列策略,您可以在下半年参加我们的合作伙伴计划,“ 0 Yuan营销服务,共同企业精神”,我们将共同创造新产品,我们将获得新产品的兴起!

如果您的团队具有强大的营销和执行能力,但是有一些操作困难,例如:公司的利润和销售很难发展,并且团队的营销能力正在下降;

为了使您和我之间的沟通更加有效,可以减少在线电话咨询(每天10-11 am)。每个月。